开云(中国) Spotify all in AI, 契机如故泡沫?

Spotify的“iPhone时辰”。

Spotify正在来到一个要津路口。

最近,这家民众最大的音乐流媒体平台举办了自2022年以来初度投资者日,不仅公布了面向2030年的增长方向——中双位数营收年复合增长率、35%-40%毛利率以及20%以上经渔利润率,更初度系统展示了其AI时间的战术布局:从AI音乐生成、播客创作器具到AI提拔有声书分娩,再到与环球音乐结束AI音乐授权合营,其业务鸿沟正从内容分发束缚向内容分娩蔓延。

在管制层看来,这不仅是一次居品升级,更可能是一场平台级变革。Spotify联席CEO Gustav Söderström将现时AI波澜比作iPhone和App Store的出身,称其可能成为Spotify历史上最热切的篡改点之一。

那么,这究竟意味着新的增长弧线还是出现,如故一局面向老本市集解说的翌日故事?而在AI音乐赛谈加快升温确当下,不同玩家又正在走向哪些天渊之别的买卖旅途?

AI是Spotify的“iPhone时辰”?

2026年投资者调换会上,Spotify联席CEO Gustav Söderström用一句话抽象了公司的演进旅途:“咱们从基本办事运行,参加个性化办事,目下走向生成式办事。”

这句话点出了Spotify的增长叙事:第一阶段是用流媒体替代下载和盗版,处分获取音乐的问题;第二阶段是用算法推选、歌单和个性化首页提高留存,处分发现音乐的问题;第三阶段则是用生成式AI让用户参与内容分娩,处分奈何创造新的音频浮滥场景的问题。

往日一年里,受熟悉流媒体市集趋于满盈,播客、短视频、AI音频平台束缚分流等要素影响,Spotify股价一度下落约四分之一。今天,用户获取音乐的本领还是莫得本色互异,各大平台曲库相似、算法趋同、订阅价钱接近,若是用户仅仅为了听歌,那么Spotify很难络续获取逾额增长。

这亦然为什么Spotify近几年解说的故事,越来越偏离传统音乐流媒体。如今,管制层口中反复提到的要津词,不再仅仅音乐订阅,而是互动、参与和创造。比拟络续优化推选系统,他们似乎更关爱的是奈何让用户从内容浮滥者变成内容参与者。

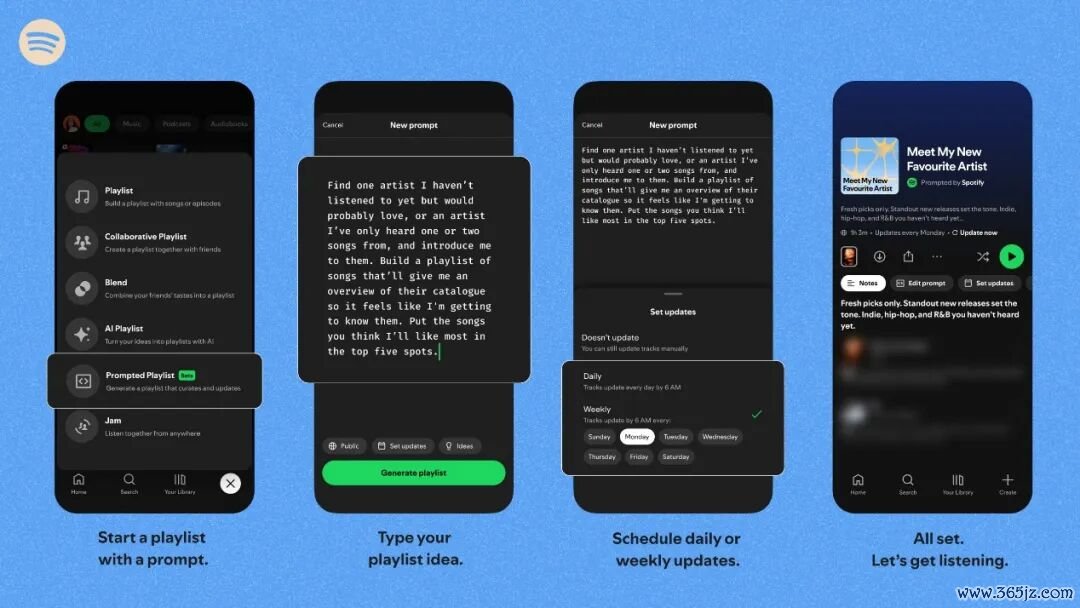

比如功能落地上,Spotify当作马上,像AI DJ、Prompted Playlist(AI歌单)、Studio by Spotify Labs、Artist Profile Protection(AI认证),以及行将于环球音乐推出的AI翻唱/remix、超等粉丝抢票功能Reserved,皆体现了Spotify正在通过生成式办事和个性化体验,将用户步履从单纯的“听”,蔓延到“创造”和“互动”,为留存、付费和升值开辟新的空间。

在激动AI居品落地的同期,Spotify也运行同步搭建法例体系。

往日一年,该公司赓续推出AI使用走漏机制、音乐垃圾内容过滤系统和更严格的冒充政策,并通过AI认证功能,将作品审核权从头友还给艺东谈主本东谈主。确保翌日AI音乐能够运行在一个可授权、可讲究、可分派收益的框架之下。

从这个角度看,不论是生成、互动器具如故治理法例,皆仅仅Spotify构建下一代音频生态的外皮阐述,确凿决定其能否缔造弥远壁垒的,是驱动这些功能背后的数据金钱。

而Spotify的AI战术,并不是要变成OpenAI、谷歌、或Suno,反而更像是在讲演一个流媒体平台的老问题:当音乐越来越容易获取,致使越来越容易被生成,用户为什么还要留在Spotify?

Spotify给出的谜底是“taste”,也即是用户品尝。

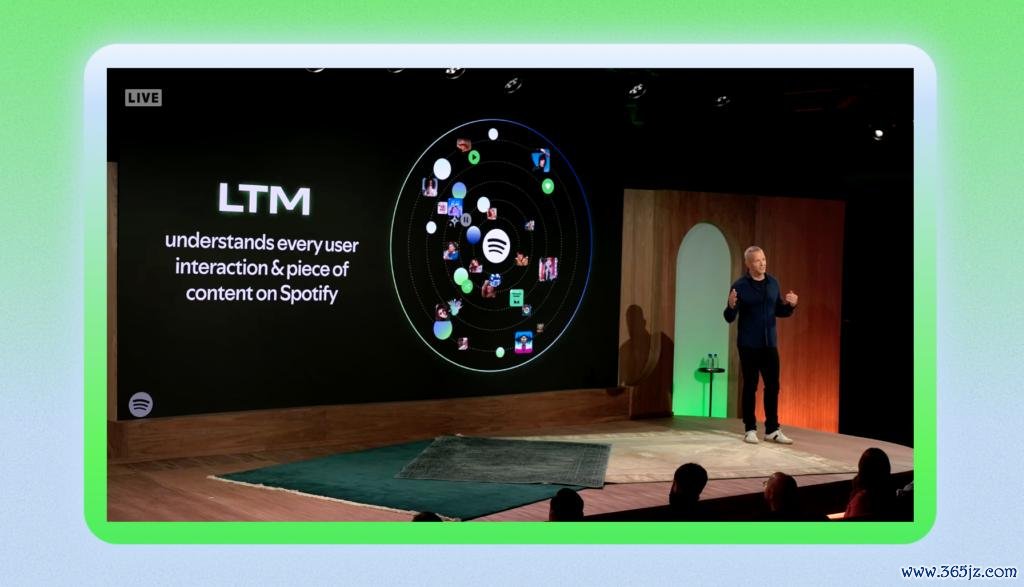

Söderström直言,通用推理本知晓越来越商品化,Spotify的壁垒缔造在另一个场所,它称之为“Large Taste Model”(大范畴品尝模子),一个缔造在二十年用户步履数据之上的深层酷爱斡旋系统。

戒指2026年一季度,Spotify领有7.61亿月活用户、近3亿付费订阅用户;平台每天产生3.4万亿条事件和酷爱信号,掩盖音乐、播客、有声书等多种内容阵势。这让Spotify在AI时间领有一种不同于OpenAI、Google或Suno的竞争壁垒。

因此,Spotify的AI战术并不是模子公司化,而是数据金钱居品化。它需要把用户步履数据篡改为更强的留存、更高的付费意愿和更多可销售的升值功能。

这亦然AI是Spotify的“iPhone时辰”这个比方最挑升念念真谛的场所。

iPhone确凿改变转移互联网的场所,不仅仅触屏手机自己,而是它重构了诱导者、用户、内容、支付和分发之间的关连。Spotify今天试图作念的亦然近似的事情,即在音乐流媒体冉冉同质化之后,用AI重构音频产业的内容分娩、分发、浮滥、结算、治理关连。

这随机亦然注释这套叙事的利害切口。Spotify2026年一季报透露,剔除汇率和酬酢用度影响后,运营用度同比增长17%,主要推力之一即是云和AI基础技艺开销。增长的另一面是千里重的老本开支,这意味着AI战术在短期内并非一册万利,更像是一场需要执续输血的长线赌局。

至少在目下,生成式AI体验高度依赖平台算力和多方授权契约,取决于与唱片公司、艺东谈主权益组织之间极其复杂的利益有计划,以及用户是否确实现象为此执续付费。

在音乐流媒体趋于同质化的僵局里,Spotify用AI给出了一个充满诱骗的解法,能让老本市集暂时把细心力从日益逼仄的增长计较上移开。

但能否确凿把大型品尝模子篡改为执久的买卖模式,不仅取决于时期,更取决于它能否从头制定音频产业的权益法例。而这,开云体育远比发布AI功能复杂得多。

AI音乐买卖化的三条旅途

AI音乐行业正在从早期的模子本领竞争,转向版权金钱、分发场景、社区关连和结算系统的综合竞争。

这一排向的前提,是声息、肖像、作品和格调鸿沟必须被从头界说。

本年,好意思国两党议员第三次提交《NO FAKES法案》,新版法案针对Spotify等流媒体平台作念出针对性考订,差别了日常用户原创平台与东谈主工精选运营平台的属性互异,细化不同平台的侵权纠纷处理法例与履行圭表,让监管法例更贴合行业推行。

2026美加墨世界杯中国认证平台

行业信号还是终点明确:往日的唱有顷间和流媒体时间,版权体系主要围绕词曲版权、灌音版权、饰演者权和刊行收益伸开;AI音乐时间,歌手音色、艺东谈主形象、作品格调、检修数据、二创权限、输出下载权限,皆可能被拆成不同层级的授权包。

也恰是在这个基础上,现时AI音乐目下主要走出了三条买卖旅途:

比如Spotify和Udio代表的是第一条路,版权方主导的“授权围墙花坛”。

以Udio行将推出的正版AI音乐平台Starstruck为例。据报谈,Starstruck将提供Cover、Reimagine、Remix和Create四种创作模式,但不论用户遴选哪种模式,皆需要围绕主动授权参与的艺东谈主和词曲作家伸开。环球音乐与Udio此前结束的契约也明确指向近似逻辑,平台将基于授权音乐运行,创作内容会被戒指在平台里面,并配合指纹识别、过滤等机制。

这条路的上风是买卖笃定性高,顺应头部版权方、超等艺东谈主和领有强分发本领的平台,把蓝本洒落在TikTok、YouTube、Suno、Udio等外部空间的粉丝二创需求,从头收回到可授权、计费、结算的环境里。但这个模式的天花板也相同彰着,用户只可在版权方礼貌的鸿沟内进行创作,解放度也不免会受限。

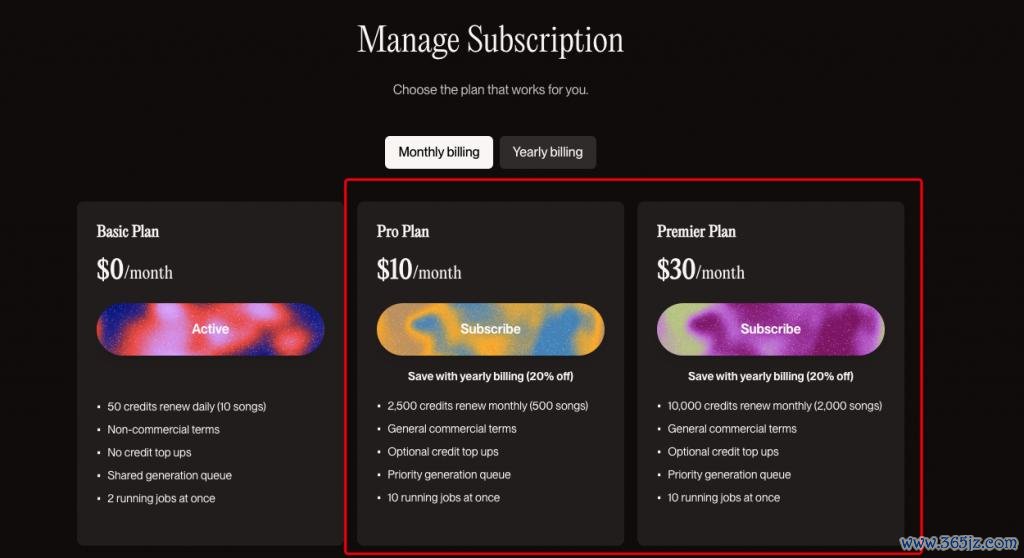

第二条路是目下最大批胜仗的AI音乐买卖化旅途,通过试用拉新,订阅提高产能,Credits戒指生成成本,以买卖授权激动付费篡改。

以Suno为例,其Pro策动每月提供2,500 credits,约可生成500首歌曲,并赋予腾达成歌曲买卖使用权;Premier策动每月提供10,000 credits,约可生成2,000首歌曲,同期可解锁Suno Studio、分轨、上传音频、添加东谈主声或伴奏等更高档的制作本领。

不管是体验、后果、旯旮产能,关于短视频创作家、告白团队、游戏诱导者、播客制作主谈主和沉着音乐东谈主来说,亦然快速试错、批量分娩裁剪的内容分娩力。

国内的AI音乐平台Mureka也走在近似旅途上。官方强调,平台可生成适用于视频、播客、TikTok、Spotify刊行和营销的免版税音乐,并撑执MP3、WAV、MP4等时局下载。其API文档也透露,通过付费API生成的内容带有买卖授权,可用于买卖居品、平台分发、告白、视频等场景。

但若是平台收入主要依赖生成次数,那么跟着模子本领趋同、推理成本下降、同类居品增加,单次生成的价钱会执续承压。

第三条旅途,所以ElevenLabs为代表的交往型市集与创作家分红类型。在ElevenLabs平台,用户不错发布AI生成的歌曲;其他用户可凭证不同用途购买使用权、下载或remix,而创作家能从中获取收入分红。据官方透露,创作家的分红肇端比例为购买价钱的25%,并通过ElevenLabs现存的支付系统进行结算。

这沿道路的本色,是把AI音乐从生成器具推向素材交往市集。平台一端荟萃AI音乐创作家,另一端荟萃需要音乐素材的买家,举例YouTube创作家、告白主、品牌团队、播客制作方、企业视频团队和线下行径组织者。

这可能是AI音乐买卖化中更接近熟悉版权市集的一种阵势。生成者获取收入,购买者获取笃定性授权,平台则通过交往抽成、订阅、企业授权和API调用获取多重收入。

记忆来看,现时AI音乐看似有好多居品阵势,本色上分化出了三种买卖旅途:第一种是版权方主导的“围墙花坛”平台,中枢金钱是正版曲库、艺东谈主IP和超等粉丝浮滥场景;第二种是器具型订阅平台,中枢金钱是生成后果、制作进程和买卖授权笃定性;第三种是交往型平台,中枢金钱是圭表化授权、创作家供给和买方需求。

这亦然AI音乐正在发生的要津变化,模子本领决定了平台的起步,版权决定了平台能否买卖化,分发法例决定了内容浮滥,结算决定了产业链能否收受。

结语

现时,AI音乐行业正站在神秘的篡改点上。

一边是Spotify、Udio赓续与三大唱片(索尼音乐未合营)完勾通营,“围墙花坛”运行从看法走向落地;另一边,Suno与三大唱片(环球音乐、索尼音乐仍在告状Suno)的诉讼与授权有计划仍在拉锯,检修数据、声息权益、二创鸿沟和收益分派等中枢问题尚未造成行业共鸣。相应地,Suno等平台也在执续收紧Cover功能、上传与下载权限,以裁减潜在法律风险。

风险相同是双向的。当授权条目过于严苛,AI音乐最终可能沦为少数版权巨头戒指下的翻新实验室,UGC生态与长尾创作家的创造力将被提前抹杀;但若是治理弥远缺位,声息克隆、乖僻签字、版权包摄不清和平台牵累隐隐,又会执续侵蚀艺东谈主权益与用户信任。

不论走向哪一个极点,行业皆难以造成确凿可执续的增长飞轮。

正如Spotify将AI称为我方的“iPhone时辰”,确凿改变行业的从来不是时期自己,而是围绕时期缔造起来的新顺次。翌日行业的输赢手开云(中国),或者就在于谁伊始搭建起一套让版权方现象怒放版权、创作家现象执续创作、用户现象参与浮滥的平台法例。